Український експорт у 2025-му: що криється за різким погіршенням торгового балансу

У 2025 році зовнішня торгівля України відобразила одразу кілька паралельних процесів: тиск воєнних реалій, структурну адаптацію бізнесу та поступову переорієнтацію економіки. «Суха» статистика показала погіршення торгового балансу, однак за зведеними показниками ховається значно складніша картина – одні сектори втрачали позиції, інші, навпаки, нарощували обсяги й здобували нові ринки. Щоб зрозуміти, що насправді відбувалося з українським експортом минулого року, варто подивитися не лише на підсумкові цифри, а й на те, які товари й напрями формували цей результат. Саме у структурних зрушеннях – у тому, що зросло, а що скоротилося – і криється реальна відповідь на питання, куди рухається вітчизняна торгівля та які тренди визначатимуть її найближче майбутнє.

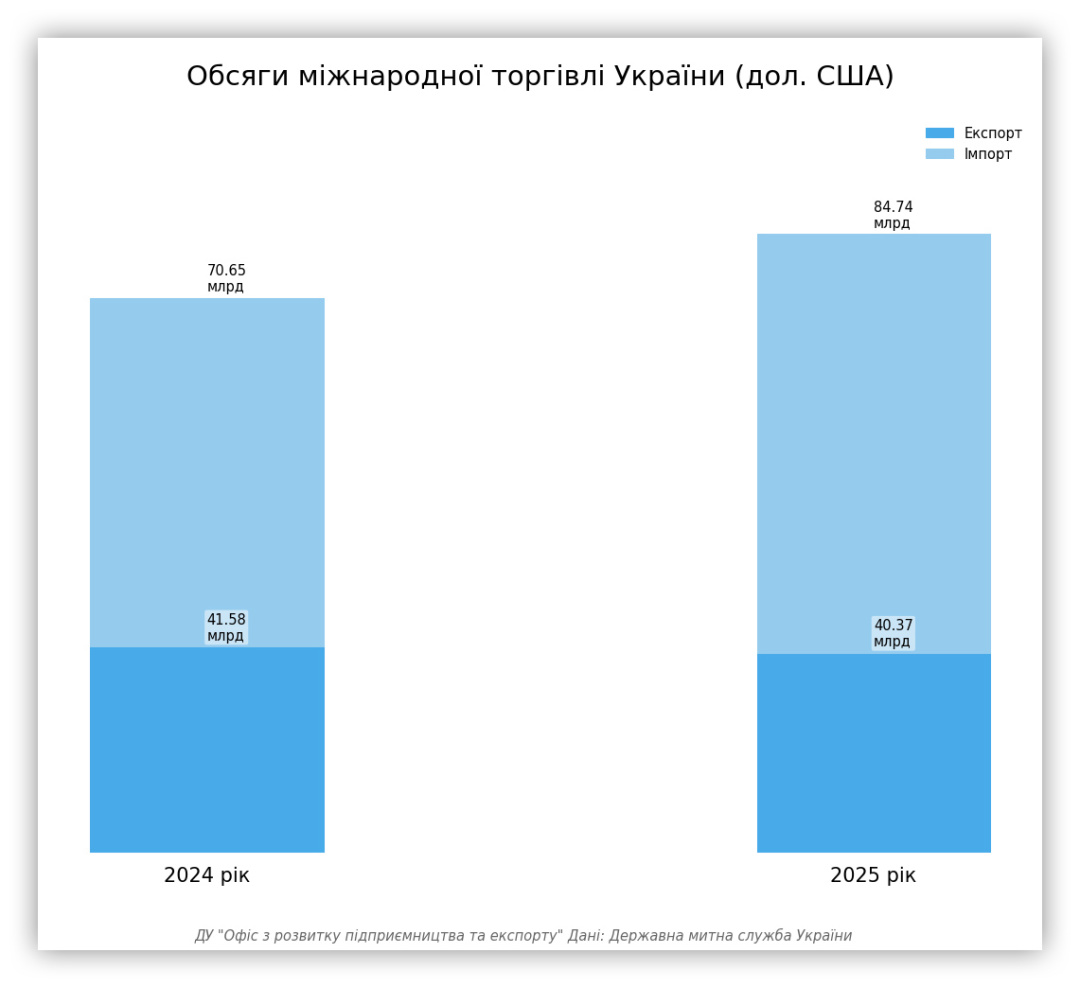

Загальні показники торгівлі: знову в “мінусі”

У 2025 році українська зовнішня торгівля зазнала помітних структурних зрушень та дисбалансу: експорт вітчизняних товарів скоротився на 2,9% – до $40,37 млрд, тоді як імпорт зріс на 19,9% і сягнув $84,74 млрд. У результаті дефіцит торгового балансу поглибився з $29,07 млрд до $44,37 млрд, тобто більш ніж на половину.

Найвідчутніші втрати у 2025 році припали на аграрний експорт

Це саме той сегмент, який традиційно формує вагому частку валютних надходжень. Зокрема, частка зернових скоротилася з 22,6% до 18%, а обсяг постачання зменшився з $9,41 млрд до $7,27 млрд. Особливо постраждали:

-

кукурудза: $5,07 млрд → $3,90 млрд (частка: 12,2%→9,7%, падіння $1,17 млрд);

-

пшениця: $3,73 млрд → $2,99 млрд (частка: 9,0%→7,4%, падіння $0,74 млрд).

Подібна динаміка спостерігалася й у сегменті олійних культур.

Відсоток групи «насіння і плодів олійних рослин» знизився з 8,1% до 5,9%, тоді як загальний обсяг експорту скоротився на понад $1 млрд – до $2,36 млрд. Основний спад забезпечили насіння ріпаку (-$0,96 млрд) та соняшнику (-$22 млн). Таким чином, 2025 рік став періодом ослаблення традиційної сировинної складової українського експорту, що суттєво вплинуло на загальний результат року.

Промисловість та готові харчові продукти: найстійкіші на тлі загального спаду

Металургія у 2025 році не лише втримала позиції, а й наростила присутність у структурі експорту – її частка зросла до 11,7%. Ключовим драйвером став чавун переробний та дзеркальний – $759,88 млн проти $500,28 млн у 2024 році (+$259,60 млн). Водночас експорт труб, прокату та окремих напівфабрикатів скоротився, що вказує на нерівномірність відновлення всередині галузі.

Позитивну динаміку також показали суміжні промислові сегменти:

-

Деревина та вироби з неї зросли до $1,68 млрд (+$227,9 млн);

-

Експорт електричної апаратури досяг $2,41 млрд (+$152,96 млн).

Це важливий індикатор того, що українські підприємства продовжують працювати у форматі промислової кооперації, а не лише як постачальники сировини.

Показовим є і розвиток харчової промисловості. Експорт готових продуктів зріс до $3,92 млрд (+$185,81 млн), а частка сегмента склала 9,7%. Лідерами були:

-

Соєвий жом (макуха): $521,19 млн (+$217,21 млн);

-

Хлібобулочні вироби: $372,72 млн (+$104,0 млн);

-

Шоколад та вироби з какао: $338,42 млн (+$74,87 млн).

Загалом промисловість і готові харчові продукти частково компенсували втрати в сировинному сегменті та посилили роль продукції з вищою доданою вартістю 2025 року.

Легка промисловість та споживчі товари: хто швидше “євроінтегрується”

Сектор меблів у 2025 році також показав зростання та зберіг позитивну динаміку: обсяг експорту зріс до $1,04 млрд (+$131,18 млн). Основний приріст забезпечили «інші меблі» (+$99,15 млн) та меблі для сидіння (+$12,22 млн), а також постільні вироби (+$11,67 млн). Така динаміка свідчить про збереження попиту на українську продукцію в сегменті облаштування житла та комерційних просторів, а також про конкурентоспроможність виробників у середньому ціновому сегменті.

Легка промисловість також наростила обсяги – до $808,41 млн (+$59,94 млн). Серед топ-3 сегмента: жіночі костюми (+$11,10 млн), трикотажні майки (+$10,55 млн) та інші готові текстильні вироби (+$9,77 млн). Це підтверджує інтеграцію українського постачальників у контрактне виробництво та співпрацю з європейськими брендами. Єдине скорочення стосувалося взуття на пластиковій підошві (-$1,84 млн), що виглядає радше як локальна корекція попиту, а не системна проблема галузі.

Географія експорту: Польща – “плюс”, Іспанія – “мінус”

За 2025 рік 204 країни отримали українські товари. Європейський напрям залишається провідним – країни ЄС скуповують понад 63% нашого експорту, хоча ця частка дещо зменшилась через загальне скорочення обсягів поставок.

Натомість найбільші втрати мали:

-

Іспанія – $1,73 млрд (-$1,13 млрд);

-

Китай – $1,81 млрд (-$0,58 млрд);

-

Німеччина – $2,44 млрд (-$0,37 млрд);

-

Румунія – $1,40 млрд (-$0,35 млрд);

-

Бельгія – $0,58 млрд (-$0,27 млрд);

Дані чітко показують, що хоча Європа залишається основним покупцем, українські компанії більше орієнтуються на нові ринки, зокрема в регіонах Близького Сходу та Африки.

Висновок

2025 рік став періодом різкого загострення зовнішньоторговельного дисбалансу. Скорочення експорту на тлі майже 20% зростання імпорту призвело до суттєвого розширення дефіциту торгового балансу – до $44,37 млрд. Найбільш негативний внесок забезпечило просідання аграрної сировини: зменшення поставок кукурудзи, пшениці, олійного насіння та окремих інших товарних груп суттєво змінило структуру валютних надходжень. Фактично ті сегменти, які традиційно формували основу експорту, втратили частину своїх позицій.

Водночас 2025 рік показав і структурні зрушення. Металургія, машинобудування, меблева галузь та готові харчові продукти продемонстрували зростання і збільшили свою частку в експорті. Географія поставок також залишалася диверсифікованою: Україна зберегла сильні позиції на європейських ринках, зокрема у Польщі, та активніше експортувала до Туреччини й інших неєвропейських торговельних партнерів.

У підсумку рік окреслив чіткий тренд: поступове посилення ролі продукції з більшою доданою вартістю на фоні зниження питомої ваги сировинного експорту.

Яна Капшієнко, старша аналітикиня відділу аналітики та стратегії Офісу з розвитку підприємництва та експорту