НБУ дещо знижує облікову ставку - кредити трошки подешевшають

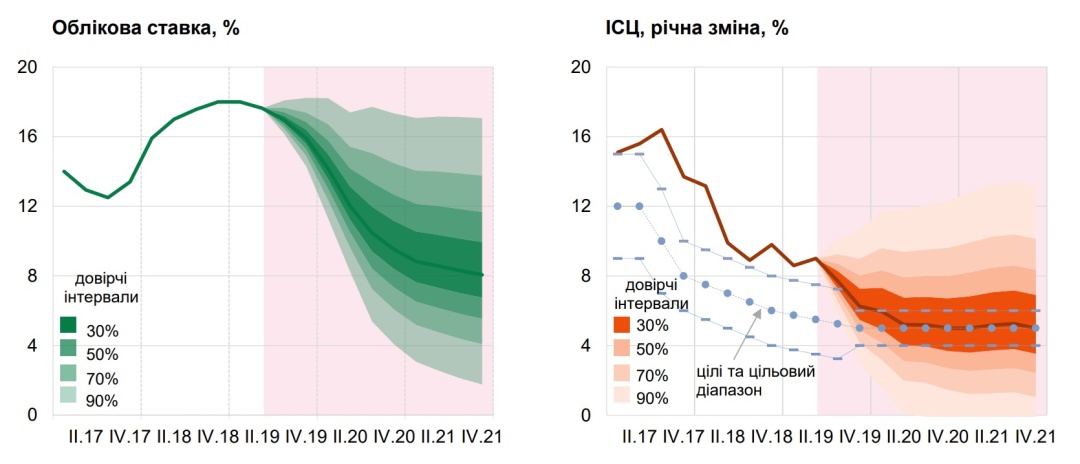

Відсьогодні (вже вдруге у нинішньому році) Національний банк знизив розмір облікової ставки, від якої залежать вартість грошей, що надаються регулятором на рефінансування державних і комерційних банків, та “ціна” кредитів і прибутковість депозитних вкладів підприємств і населення. Зниження, щоправда, як і минулого разу (у квітні) незначне — із 17,5 до 17%. Але надалі - за відсутності форс-мажорів - воно буде стрімкішим. Про це свідчить прогноз зміни ставки рефінансування, вперше опублікований Нацбанком для широкого загалу. Надалі в НБУ обіцяють регулярно оприлюднювати уточнені прогнози. Укрінформ аналізує ці та інші новини банківського і фінансового секторів.

Облікову ставку знижено. Що це означає?

Тенденція до зниження ставки рефінансування, схоже, знову стає постійною: з 18 до 17,5% - у квітні, ще на 0,5 пункту — з 19 липня. До цього упродовж двох років (із травня 2017-го) вона лише зростала – від 12,5 до 18% (максимальний показник тримався понад півроку, з 6 вересня 2018-ого). “Крок зниження” поки що незначний, НБУ діє доволі обережно. Хоча, на думку міністра фінансів Оксани Маркарової, у регулятора були всі підстави для більш суттєвого зменшення цього важливого для кредитно-фінансової сфери показника: "НБУ знизив облікову ставку до 17%. Зважаючи на фактичний рівень інфляції, Мінфін потай, звичайно ж, сподівався на більше зниження ставки, бо облікова ставка напряму впливає на вартість розміщення Мінфіном ОВДП у гривні. Але раді, що Нацбанк зберіг тенденцію до зниження", - зазначила урядовець.

Вартість грошей в Україні, а також ресурсу, який держава може залучити, продаючи свої цінні папери на внутрішньому ринку, і справді залежить від облікової ставки НБУ. Але більшою мірою це стосується все-таки саме ОВДП, про які згадала Оксана Маркарова. На вартість кредитів для бізнесу та населення впливають ще й десятки інших факторів. Це й співвідношення попиту та пропозиції, і ступінь ризиків, і “самопочуття” фінустанови та розміри її кредитного портфеля, і кредитна політика, яку сповідує менеджмент, і ще багато-багато чого. Тож хоча в НБУ й повідомили про плани до кінця 2021 року знизити ставку рефінансування до 8%, це само по собі, без впливу інших чинників, не призведе до більш ніж дворазового здешевлення кредитів.

Приміром, за нинішньої облікової ставки українцям мали б бути доступними кредити під 20-22%. Але ж насправді це не так. Люди, яким доводилося позичати, це прекрасно знають: “реальна” річна вартість позик сягає 50, 70 і навіть більше відсотків. Звісно ж, у рекламі банківських установ ці “страшні” цифри не фігурують. Потенційних клієнтів “заманюють” ставками у 25, 15, 10 і навіть у 1 та 0,1% річних. При цьому основний прибуток фінустанов закладений у “підводних рифах” кредитних договорів: приміром, при оформленні позики люди мають оформити страховку (10-15%) від суми кредиту. Причому, надалі й відсотки, й комісія, і можливі пеня та штрафи нараховуватимуться й на цей “доважок”. Сама ж місячна комісія може сягати 4% (лише за рахунок цього реальна кредитна ставка зростає ледь не на 50% річних!). “Плюс” “купа” дрібних виплат, які накопичуються у процесі користування позикою (комісія за обслуговування при сплаті відсотків і “тіла” кредиту через касу та термінали), послуги Бюро кредитних історій, СМС-інформування і т.п.

Щоправда, при кредитуванні бізнесу суми прихованих платежів набагато менші. Зокрема, страхування ризиків фінустанов там відбувається, в основному, за рахунок застави. Тож якраз для цього виду позичальників зменшення облікової ставки на кілька відсотків справді може мати суттєве значення. Як і для держави, яка виходить на ринки внутрішніх запозичень, про що говорила Оксана Маркарова. Адже українські цінні папери нині одні з найприбутковіших у світі. З одного боку це добре: маємо багато — у тому числі, й зарубіжних покупців-контрагентів, тож наші ОВДП розкуповують “як пиріжки”. З іншого боку — висока дохідність цих облігацій при їх погашенні обертається додатковими витратами для держави. Для чого доводиться брати нові позики. І так “по колу”...

«Одна з причин «дорогих» грошей в українській фінансовій системі – якраз висока облікова ставка, – каже економічний експерт Олексій Кущ. – В Україні дуже мало підприємств можуть похвалитися прибутковістю, що перевищує чи бодай наближається до 17- 17,5%. Середній рівень рентабельності вітчизняної економіки – 7-8%. І для того, аби кредитний важіль (показник, що демонструє, наскільки кредитування сприяє зростанню економіки та збільшенню рентабельності підприємств) був позитивним, потрібно, щоб облікова ставка хоча б не перевищувала 10%».

Зниження ставки НБУ до 10 і навіть 8% - вже не мрії, а конкретні плани

Відтепер українська банківська система та вітчизняний бізнес отримали більше можливостей для середньострокового планування. Адже цими днями Національний банк вперше опублікував середньостроковий прогноз зміни облікової ставки. Відповідні розрахунки зроблено на два з половиною роки - до кінця 2021-го. “Базовий сценарій Національного банку передбачає подальше зниження облікової ставки до 8% протягом наступних років за умови стійкого зниження інфляції до мети у 5%", - запевнив голова правління НБУ Яків Смолій. Згідно з прогнозом, “найстрімкіше зниження ставки очікується протягом 2020 року разом з поверненням інфляції до цільового діапазону і поліпшенням інфляційних очікувань". (див. Таблицю)

Регулятор розраховує, що публікація прогнозу ставки рефінансування зробить зрозумілішою та більш прогнозованою монетарну політику НБУ. "Така інформація буде корисною для бізнесу, аналітиків, домогосподарств. Вона може знадобитися при ухваленні інвестиційних рішень, розробці планів бізнесу, схваленні рішень щодо заощаджень", - наголосив Яків Смолій. При цьому варто враховувати, що публікація прогнозу (а це відтепер обіцяють робити щокварталу, паралельно із оприлюдненням звітів щодо основних макроекономічних показників) не є зобов'язанням Національного банку, тому "облікова ставка може відхилятися від прогнозу в разі зміни макроекономічних умов".

“Плюс” 3% ВВП за підсумками 2019-ого таки буде?

Ще однією “приємною” новиною від Нацбанку стало поліпшення макропрогнозу щодо темпів зростання української економіки, на що Яків Смолій “натякав” на початку липня. Так і сталося. Аналітики НБУ дійшли висновку: ВВП країни у цьому році має зрости на 3% (як, до речі, і передбачено Законом “Про державний бюджет”). Таким чином, регулятор покращив свій квітневий прогноз (тоді в НБУ підрахували, що реальне зростання за підсумками року не перевищить 2,5%). Також у новому звіті регулятора йдеться про ймовірне пришвидшення темпів зростання внутрішнього валового продукту у 2020 році - із 2,9 до 3,2%. "У порівнянні з квітневим макроекономічним прогнозом Нацбанк поліпшив прогноз темпів економічного зростання у зв'язку зі стійким внутрішнім попитом, кращими умовами торгівлі і очікуваним збільшенням врожаю зернових", - прокоментував нові цифри Яків Смолій.

А ось прогноз збільшення ВВП у 2021 році, за його словами, поки що незмінний — 3,7%. "Основним драйвером економічного зростання в наступні роки залишатиметься внутрішній попит. Приріст приватного споживання сповільниться, однак буде значним під впливом збільшення реальних доходів домогосподарств - заробітних плат, пенсійних виплат, а також грошових переказів з-за кордону", - вважають в НБУ. За даними регулятора, зростання було б ще більшим, якби не низка ризиків, що, в основному, не залежать (або не зовсім залежать) від України. Йдеться, зокрема, про прогнозовану слабку економічну активність у світі і ймовірне скорочення з 2020 року обсягів транзиту російського природного газу до Європи нашою газотранспортною системою. Що ж до іще одного важливого макроекономічного показника — інфляції, то вона, за прогнозами НБУ, на кінець року уповільниться до 6,3%, а на початку 2020-ого повернеться до цільового діапазону та досягне середньострокової мети - 5%. До речі, як повідомляв Укрінформ, нещодавно Україна залишила верхівку далеко “не почесного” рейтингу країн із найстрімкішою у світі інфляцією. Щоправда, за цим показником (9% зростання у червні цього року проти червня 2018-ого) ми все ще суттєво поступаємося більшості економічно розвинутих країн. Окрім низки африканських, бідних латиноамериканських і острівних держав, вищі за нас темпи інфляції зафіксовано лише в Аргентині (57,3%), Туреччині (15,7%), Узбекистані (14,3%) і Туркменістані (9,4%).

Владислав Обух, Київ