Інвестиції в аеропорти світу й України. Якими їм бути?

Основними інвесторами в аеропортову галузь є держави-власники інфраструктурних об’єктів та незалежні диверсифіковані групи компаній, які викуповують або орендують аеропорт (часто – керують) з метою сталого розвитку цього інфраструктурного об’єкту та отримання власного прибутку. Вигодонабувачами такої співпраці є громадяни, що користуються авіаційними послугами та власне бізнес, який ці послуги надає. Інвестиції в аеропортові галузі приватних компаній та інвестфондів є достатньо давнім прикладом співпраці.

Поки Україна стає на шлях корпоратизації аеропортів, пропоную ознайомитися із провідними операторами/інвесторами аеропортів світу. Масштабність та звіти про діяльність деяких таких корпорацій вразили мене особисто.

ADP (Аеропорти Парижа) – загальна назва групи компаній із понад 70-річним досвідом оперування аеропортами у Франції та у 29 інших країнах світу. Основними активами у Франції є аеропорти ім. Шарля де Голя, Орлі та Ле Бурже. Разом аеропорти всієї групи перевезли понад 228 млн пасажирів у 2017-му році.

Utilico Emerging Markets – міжнародний інвестиційний траст та глобальний інвестор в різних галузях. В аеропортовій галузі траст володіє активами в Південно-Східної Азії, Китаї та Латинськії Америці. В середньому до 7% оборотних коштів Utilico інвестує в аеропорти, серед яких є міжнародний аеропорт Шанхая в Китаї та аеропорт Веллінгтон в Новій Зеландії.

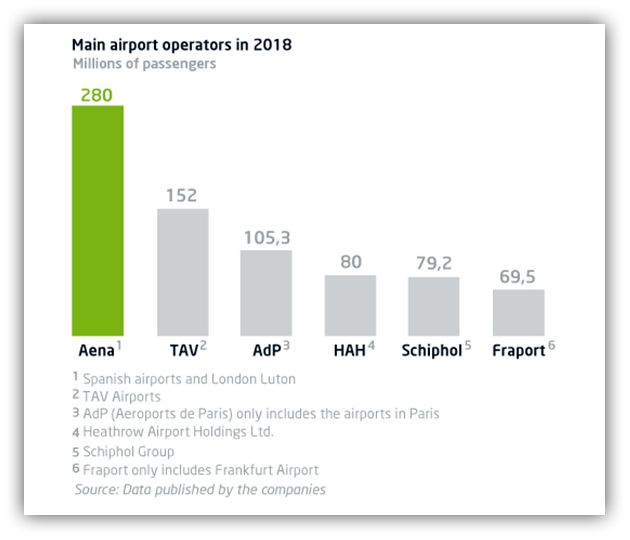

Children’s Investment Fund – хедж-фонд та один з основних інвесторів в AENA, компанію-оператора аеропортів Іспанії. В AENA фонд загалом володіє часткою у 6,7%. CIF оперує або має у співвласності 59 аеропортів по всьому світу.

Fraport – німецька група компаній, яка володіє, оперує та надає послуги аеропортам світу, зокрема в Німеччині, Росії, Бразилії, Індії, США та ін. В групу входять різні компанії: управлінські, сервісні, інженерні, ІТ та медіа. Все це дозволяє тримати високу планку інвестиційної стійкості та впевненості у замовника.

Vinci Airports – глобальний інтегратор, що розробляє, фінансує, будує і забезпечує повсякденну роботу 45 аеропортів у Франції та в усьому світі. Засновником цієї групи є будівельна компанія Vinci, яка входить у топ 5 будівельних концернів Європи. Усі аеропорти групи Vinci у 2018 році прийняли понад 195 млн пасажирів, трафік зріс на майже 7% до попереднього року, а виторг всієї групи склав 1,6 млрд євро. Vinci постійно будує, реконструює і розвиває аеропорти. Нещодавнє "придбання" – концесія столичного аеропорту Сербії ім. Тесли, де французька VINCI зобов'язуватиметься інвестувати у розбудову, залучивши при цьому кредит IFC.

Ferrovial – крупна іспанська компанія, є частиною авіаційної промисловості з 1998 року, має більш ніж 20-річний досвід інвестування, розвитку та експлуатації 34 аеропортів по всьому світу. У 2006 році компанія придбала британську групу аеропортів (ВАА), в яку зокрема входить аеропорт Хітроу із річним пасажиропотоком 84 млн. пасажирів.

TAV Airports – турецький холдинг що був створений як спільне підприємство між холдингами Тепе і Акфен та Airport Consulting Vienna в 1997 році. TAV Airports провідний оператор аеропортів в Туреччині, за пасажирською статистикою, включаючи трансферних пасажирів. Також група володіє аеропортами Грузії та декількома аеропортами ЄС, Азії та Африки

PSP Investments – канадська інвестиційна рада, що володіє німецькою компанією AviAlliance, яка, в свою чергу, має суттєву долю власності в ключових аеропортах Європи: аеропорт Будапешта ім.Ф. Ліста, Афін, Дюсельдорфа, Гамбурга, Афін та ін. PSP зростає щорічно на 19% та має щорічний дохід активів понад 2,3 млрд $.

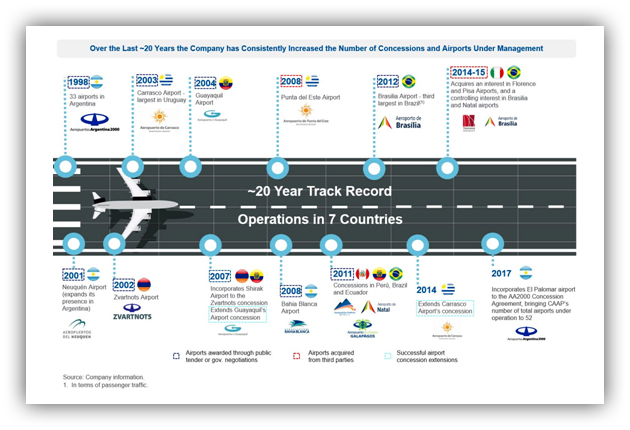

Corporación América – група компаній, що управляє 52 аеропортами, головно Південної Америки, а також декількома аеропортами у світі, включно із головним аеропортом Вірменії – «Звартноц». Група є найбілшим концесійним оператором у світі на основі кількості аеропортів під управлінням. У 2017 році аеропорти групи прийняли приблизно 77 мільйонів пасажирів, з яких 32,8% склали міжнародні пасажири, 55,3% внутрішні та 11,9% були транзитні пасажирами.

Всі вказані управляючі компанії (в світі їх набагато більше, я показав лише крупних гравців) створюють в аеропорту відповідальний і ефективний бізнес та додану вартість, від якої виграють учасники ринку. Капіталізація аеропортів після переходу під управління незалежного оператора може збільшитися в рази, а репутація країни зростатиме по експоненті.

ЩО В УКРАЇНІ?

В Україні співпраця обмежується орендою аеровокзальної (пасажирської) інфраструктури, натомість у світі об’єктом концесії переважно виступає аеродром в цілому. Звісно, цьому має передувати головна умова – корпоративна форма управління об’єктом інфраструктури. На жаль, з останнім в Україні поки складно.

Перший позитивний дзвіночок – корпоратизація аеропорта «Бориспіль». Наглядова рада підприємства, яка розпочне свою роботу найближчим часом, має рухатися згідно стратегії, яка передбачає значні інвестиції та інфраструктурні зміни протягом найближчих років. Без зовнішніх інвесторів це зробити неможливо. Хоча Україна і мала позитивний приклад співпраці зі світовими інвесторами: частина аеропортової інфраструктури до ЄВРО12 кредитувалася іноземними банками.

Пропоную виокремити причини, які заважають українським аеропортам бути «концесійно привабливими».

По-перше, жоден аеропорт досі не є корпоратизованим.

По-друге, через відсутність сучасного Закону про концесії, аеропортова діяльність є надзвичайно заплутаною і непрозорою (постійні чвари щодо майна МА «Київ», МА «Одеса» та низки регіональних аеропортів як наочний приклад).

По-третє, державні органи поки зацікавлені в приході інвестицій лише у високо-маржинальні та масштабні види транспорту: дороги, залізниця, порти. Аеропорти на залишковому принципі.

Четверте – це позиція військових у воюючій країні, коли кожен аеродром вважається «потенційним майданчиком базування флоту». Хоча і тут є світло в кінці тунелю – аеродром «Умань», який Міноборони погодилося віддати приватним інвесторам. Це може стати першим прикладом успішного входження інвестора в аеропортовий бізнес.

П’яте – це стан інфраструктури більшості діючих аеропортів України. Україна має близько 13 аеропортів цивільної авіації, які потребують значних капіталовкладень у підтримку стану чи навіть повне відновлення інфраструктури: реконструкція аеродромів, будівництво/капремонт аеровокзалів, добудова/оновлення аеродромного обладнання та закупівля спецтехніки. Все це потребує інвестицій, які держава сама не подужає.

Підсумовуючи, варто зазначити, що в нас є стала тенденція до розвитку аеропортів. Передумовою є збільшення трафіку в напрямку Азія–Європа. Тож не варто втрачати свій шанс – потрібно ставати реальним центром глобального транзиту, залучаючи крупний інвестиційний сектор у відновлення і розвиток аеропортів.

Кирило Новіков

* Точка зору автора може не збігатися з позицією агентства

реклама