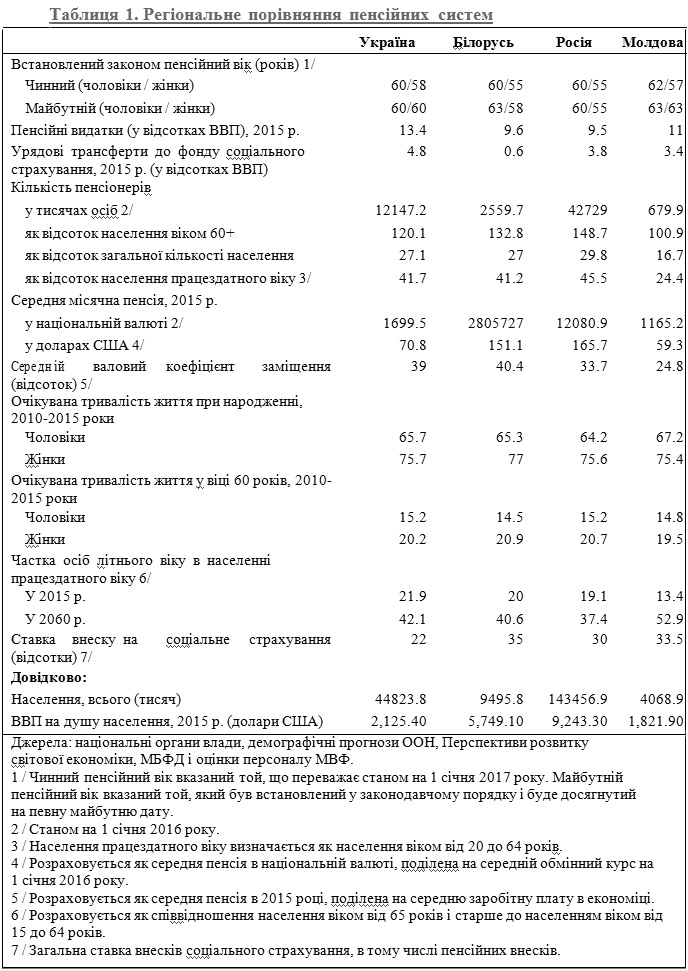

Як реформувати пенсійну систему України. З досліджень МВФ

Пенсійна система України потребує термінового фундаментального реформування, зазначають експерти, які досліджували для МВФ стан цієї системи і можливі шляхи її реформування. Стійкість фінансів пенсійної системи досягла критично низького рівня і вимагає внесення суттєвих змін до її структури.

БЕЗ ПІДВИЩЕННЯ ПЕНСІЙНОГО ВІКУ НЕ ОБІЙТИСЬ?

За нинішніх тенденцій пенсійна система України залишається фінансово нестійкою. Без капітальної перебудови чинна пенсійна система, побудована на внесках на основі доходів, буде, як і раніше, дефіцитною і не здатною забезпечити адекватні і справедливі пенсії для всіх пенсіонерів. Ще до скорочення розміру єдиного соціального внеску, яке набуло чинності з січня 2016 року, Пенсійний фонд України (ПФУ) мав значний дефіцит. Після великої податкової реформи, прийнятої в кінці 2015 року, що в основному включала зменшення ставки єдиного соціального внеску з середнього значення 40 відсотків до фіксованої ставки 22 відсотки, дефіцит ПФУ зріс до 6 ¼ відсотка ВВП в 2016 р. і є одним з найвищих в світі.

На цей час пенсійна система забезпечує дуже скромні пенсійні доходи особам похилого віку. Розмір середньої пенсії в Україні на сьогодні складає близько 65-70 доларів США на місяць, що трохи вище міжнародної межі бідності, яка складає 1,90 доларів США на день. Високий рівень недотримання норм законодавства та заниження оподатковуваного прибутку, швидше за все, призводять до значного завищення розміру середньої пенсії по відношенню до середньої заробітної плати по всій країні. Відповідно до чинних правил індексації, коефіцієнт заміщення буде знижуватися й далі, досягаючи ще більш соціально нестабільних рівнів.

Несприятливі демографічні тенденції будуть створювати додатковий тиск на фінанси пенсійної системи. Зі скороченням чисельності працездатного населення, число платників єдиного соціально внеску буде знижуватися, в той час як видатки на програми для людей похилого віку, в тому числі пенсії, будуть зростати одночасно зі зростанням частки людей похилого віку в загальній кількості населення.

Отже, вищі посадові особи держави повинні усвідомлювати необхідність термінового реформування програм виплат, включаючи пенсії, з метою пом'якшення впливу старіння населення на державні фінанси.

Пенсійна реформа також підтримуватиме цілі уряду щодо збільшення темпів економічного зростання. Це допоможе пом'якшити негативний ефект впливу майбутніх демографічних тенденцій на ринок праці. Частка працездатного населення (населення віком 15-64 років) в загальній чисельності населення в Україні, як очікується, знизиться з 70 відсотків у 2015 році до менш ніж 60 відсотків у 2060 році. Крім того, збільшення частки людей похилого віку в загальній кількості працездатного населення призведе до істотного зниження агрегованого показника частки робочої сили в загальній кількості дорослого населення.

У порівнянні з іншими країнами світу Україна має дуже низькі показники участі в робочій силі представників старших вікових груп. Наприклад, в Україні у 2014 році середня частка громадян віком 50-59 років в робочій силі складала 63 відсотки у порівнянні з приблизно 75 відсотками у середньому в країнах ОЕСР. Розрив є ще більшим для старших вікових груп. Середній показник участі в робочій силі для громадян віком між 60 і 69 роками становить 15 ½ відсотка в Україні у порівнянні з 37 відсотками у середньому в країнах ОЕСР. Основною причиною цього великого розриву є відносно низький встановлений законом пенсійний вік, що призводить до раннього виходу працівників з ринку праці.

Наприклад, середній ефективний вік для виходу з ринку праці в Україні складає 58 ½ років для чоловіків і 55,9 років для жінок, для порівняння – середнє значення по ЄС становить 63 ½ і 62 ½ роки відповідно. Пенсійна реформа, яка передбачає підвищення пенсійного віку, створить додаткові стимули для працівників для відкладання виходу на пенсію і, таким чином, обмежить очікуване зменшення робочої сили.

Необхідне суттєве коригування політики для створення міцного фундаменту для пенсійної системи. Незважаючи на минулі реформи, включаючи поступове збільшення пенсійного віку для жінок (2011 р.) і ужорсточіння деяких варіантів дострокового виходу на пенсію (2015-16 рр.), за відсутності подальших реформ пенсійна система зіткнеться з великим і зростаючим дефіцитом.

Відтак, пенсійна реформа повинна в першу чергу зосереджуватися на обмеженні припливу нових пенсіонерів. Це дозволить також створити потенціал для приведення середньої пенсії до більш соціально прийнятного рівня.

Введення так званого другого рівня пенсійної системи буде замало для вирішення основних проблем системи страхування за віком. Дискусії щодо введення обов'язкових накопичувальних програм можуть тільки відволікти увагу від проблем, з якими стикається солідарна система.

За відсутності![]() політичної волі для збільшення розміру пенсійних внесків, переведення існуючих внесків до накопичувальної системи призведе до подальшого збільшення дефіциту солідарної системи, або потребуватиме подальшого скорочення пенсійних виплат за солідарною системою.

політичної волі для збільшення розміру пенсійних внесків, переведення існуючих внесків до накопичувальної системи призведе до подальшого збільшення дефіциту солідарної системи, або потребуватиме подальшого скорочення пенсійних виплат за солідарною системою.

Таким чином, введення другого рівня пенсійної системи може розглядатися тільки після того, як проблему структурного дефіциту першого рівня буде вирішено на стабільній основі, коли буде забезпечена макроекономічна і фінансова стійкість, і будуть введені в дію всі необхідні елементи правової та регуляторної інфраструктури (всеосяжний закон про діяльність компаній, закон про ринок цінних паперів відповідно до міжнародно визнаних принципів, процедури забезпечення застави і процедур банкрутства, визначені права кредиторів та майнові права, а також введені правила бухгалтерського обліку платіжних систем, визначені функції довірених зберігачів та депозитаріїв).

Оскільки ці умови ще не виконані в Україні, введення накопичувальної системи повинно бути відкладене (Andrews, 2015).

Країни регіону, що стикаються з аналогічними проблемами пенсійної системи, вже почали вживати політичних заходів. У квітні 2016 року президент Білорусі видав указ, за яким пенсійний вік збільшується на три роки до 63 років для чоловіків і 58 років для жінок, починаючи з 1 січня 2017 року (на шість місяців щороку). Також, в квітні 2016 року російський парламент прийняв закон про збільшення пенсійного віку для державних службовців до 65 років для чоловіків і 63 років для жінок (з нинішніх 60 років і 55 років відповідно), які діють з 2017 року (на шість місяців щороку). Пропозиції щодо збільшення інших компонентів робочої сили знаходяться в стадії обговорення. У грудні 2016 року парламент Молдови прийняв закон, що збільшує пенсійний вік поступово до 63 років для чоловіків з 62 років і для жінок з 57 років.

Що являє собою чинна пенсійна система України?

ВИСОКІ ПЕНСІЙНІ ВИДАТКИ

Державні пенсійні видатки в Україні є одними з найвищих у Європі.

Незважаючи на зниження в порівнянні до найвищого рівня у 18 відсотків ВВП в 2010 році, рівень витрат на державне пенсійне забезпечення в Україні, як і раніше, залишається одним з найвищих в Європі. У 2016 році пенсійні видатки склали близько однієї чверті від загального обсягу видатків консолідованого бюджету, що також є одним з найвищих показників.

НИЗЬКИЙ СЕРЕДНІЙ РІВЕНЬ ПЕНСІЙ, АЛЕ ВИСОКИЙ – ДЛЯ ПРИВЕЛІЙОВАНИХ ГРУП

Проте, пенсійна система забезпечує відносно низький рівень доходів у старості. Наразі середній розмір пенсії є одним із найнижчих у Європі. У той час, як значення 39 відсотків валового середнього коефіцієнта заміщення (2015 р.) не найнижче, значне заниження заробітної плати, ймовірно, призводить до завищеної оцінки. Середній розмір надбавок та доплат для отримувачів спеціальних пенсій значно вищий, ніж у середньому звичайна пенсія, але спеціальні пенсії складають менше, ніж 10 відсотків від загальної кількості отримувачів пенсій. Крім того, у зв’язку з тим, що відповідно до чинних правил індексації тільки частина надбавки, яка відповідає мінімальному прожитковому рівню, коригується щороку, розподіл надбавок поступово стає меншим. Наприклад, в 2010 році близько трьох чвертей пенсіонерів мали надбавки менші, ніж середній розмір пенсії, але до 2016 року ця частка збільшилася до більш, ніж 90 відсотків. Особи з більш високими заробленими надбавками відчувають велику ерозію реальної вартості своїх надбавок.

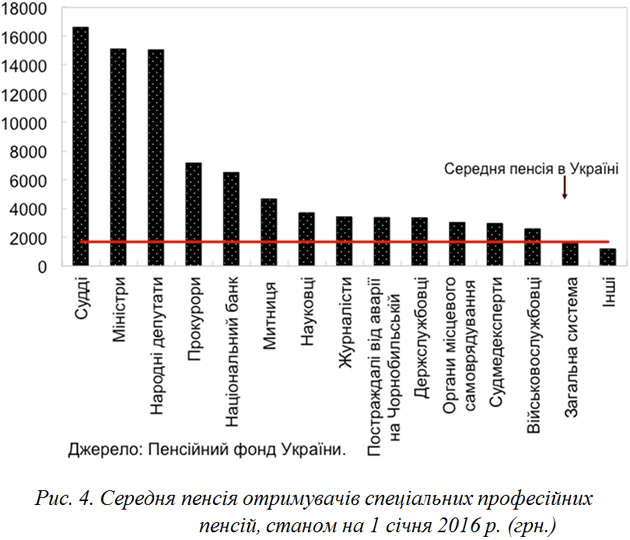

Пенсіонери більш ніж десяти професій мають право на привілеї. Ці пенсіонери отримують спеціальні пенсії, розмір яких може перевищувати середню звичайну пенсію з коефіцієнтом IV2 -IO. Ці великі надбавки не обов'язково відображають відносну суму сплачених пенсійних внесків, а радше привілейований статус пенсіонерів.

Отримувачі спеціальних пенсій, кількість яких складає близько 850000 осіб в цілому, включають колишніх державних службовців, міністрів, суддів, членів парламенту, прокурорів, науковців та інших, іхня номенклатура регулюється пенсійними нормами, що визначаються у близько десяти спеціальних законах.

З 2015 року не було надано ніяких нових спеціальних пенсій відповідно до закону, де йдеться про те, що поки не буде прийнятий новий пенсійний закон, всі пенсійні положення в спеціальних професійних законах стають недійсними. Зовсім недавно, однак, були поновлені спроби відновити деякі зі спеціальних пенсійних норм. Наприклад, Закон про судову систему, прийнятий в червні 2016 року, гарантує після виходу на пенсію дуже щедрі пенсійні виплати у порівнянні до загальної пенсії. Тому важливо консолідувати всі норми пенсійного законодавства, що наразі розпорошені по різних законах, і гарантувати єдиний принцип пенсійного забезпечення без привілеїв для будь-якої професії (за винятком військових).

ДУЖЕ РАННІЙ ВІК ВИХОДУ НА ПЕНСІЮ

Велика кількість пенсіонерів є основною причиною відносно високих пенсійних видатків. На додаток до різних варіантів дострокового виходу на пенсію, загальний встановлений законом пенсійний вік, що складає 60 років для чоловіків і 58 ![]() років для жінок, є одними з найнижчих в Європі. Встановлений законом пенсійний вік в подальшому буде поступово збільшуватися в багатьох європейських країнах, в той час як в Україні пенсійний вік для жінок буде рости тільки до тих пір, поки не досягне 60 років у 2021 році. В результаті, кількість пенсіонерів в Україні велика, особливо в порівнянні з розміром загальної чисельності населення і населення старше 65 років.

років для жінок, є одними з найнижчих в Європі. Встановлений законом пенсійний вік в подальшому буде поступово збільшуватися в багатьох європейських країнах, в той час як в Україні пенсійний вік для жінок буде рости тільки до тих пір, поки не досягне 60 років у 2021 році. В результаті, кількість пенсіонерів в Україні велика, особливо в порівнянні з розміром загальної чисельності населення і населення старше 65 років.

пенсійний вік (років)")

Масове поширення отримали професійні варіанти дострокового виходу на пенсію, що також сприяє збільшенню чисельності пенсіонерів. Почасти як наслідок радянської спадщини, представники різних професій мають право на пенсію на більш пільгових умовах, ніж ті, що виходять на пенсію на загальних умовах. Протягом останніх кількох років уряд прийняв низку заходів щодо обмеження можливості дострокового виходу на пенсію, проте існує можливість подальшого обмеження зростання кількості дострокових виходів на пенсію з одночасним поліпшенням справедливості пенсійної системи. Осіб, які отримують право на достроковий вихід на пенсію, можна розділити на дві основні категорії: працівники, зайняті на небезпечних виробництвах і представники привілейованих професій:

Працівники, зайняті на небезпечних виробництвах. Перелік професій, що вважаються небезпечними, встановлюється постановою Кабінету Міністрів України, і, як правило, відомий як списки 1 і 2. Близько 1,3 мільйона осіб достроково вийшли на пенсію відповідно до двох списків станом на 1 січня 2016 року. Мінімальний потенційний пенсійний вік встановлюється на рівні 50 і 55 років для працюючих на шкідливих![]() виробництвах за списками 1 і 2 відповідно.

виробництвах за списками 1 і 2 відповідно.

Крім того, повинні виконуватися вимоги щодо загального трудового стажу і стажу роботи на шкідливому виробництві. Наприклад, чоловіки, зайняті на шкідливих виробництвах за списком 1, повинні мати щонайменше 25 років загального трудового стажу, з яких не менше 10 років на шкідливому виробництві.

Уряд прийняв дві важливих зміни до системи дострокового виходу на пенсію для працівників, зайнятих на небезпечних виробництвах. По-перше, в березні 2015 року пенсійний вік для жінок, що працюють за професіях з обох списків, почав поступово збільшуватися на п ' ять років , також збільшилася на 5 років тривалість необхідного трудового стажу для чоловіків і жінок. По-друге, ці два списки, які були досить застаріли, були переглянуті в червні 2016 року з метою приведення їх у відповідність до сучасної номенклатури видів професійної діяльності і видалення тих видів професійної діяльності, які більше не можуть вважатися небезпечними. Ця зміна дозволить скоротити кількість осіб, які мають право на достроковий вихід на пенсію за списками 1 і 2, приблизно на 40 відсотків у майбутньому.

Представники привілейованих професій. Особи в різних професійних групах з правом дострокового виходу на пенсію, які включають в себе вчителів, лікарів, митців, працівників громадського транспорту і трактористів та низку інших, мають право на вихід на пенсію за умови, що вони відповідають критеріям або мінімального необхідного трудового стажу, або мінімального трудового стажу і віку виходу на пенсію – для кожної професії ці критерії встановлюються окремо.

Бортпровідники і авіаційні диспетчери можуть виходити на пенсію у віці 50 років, у той час як для інших груп, де має значення вік виходу на пенсію, його мінімум складає 55 років. Проте, найбільша група – це працівники в сфері охорони здоров'я і освіти, що складають близько 1/3 щорічного припливу дострокових пенсіонерів.

Для того, щоб скористатися перевагами дострокового варіанту виходу на пенсію на сьогодні вчителі і лікарі повинні мати принаймні 26 років трудового стажу і вік 50,5 років. Закон також вимагає звільнення зі свого поточного місця роботи для того, щоб претендувати на достроковий вихід на пенсію.![]()

ВЕЛИКИЙ СТРУКТУРНИЙ ДЕФІЦИТ ПЕНСІЙНОГО ФОНДУ

Наразі доходи ПФУ покривають лише близько 2/5-х його загальних видатків. Доходи складаються з єдиного внеску на загальнообов'язкове державне соціальне страхування, з якого близько 80 відсотків за рішенням Кабінету Міністрів спрямовується до ПФУ, а решта до інших фондів соціального страхування.

Після податкової реформи 2015 року середня ефективна ставка єдиного соціального внеску, яка складала близько 40 відсотків, з 1 січня 2016 була знижена до нового рівня з фіксованою ставкою 22 відсотки. В результаті, надходження від єдиного соціального внеску знизилися майже на 4 відсотки ВВП в 2016 році, з яких ПФУ втратив близько 3 ½ відсотка ВВП. Це недонадходження повністю фінансується за рахунок трансфертів з державного бюджету.

СЛАБКИЙ ЗВ`ЯЗОК МІЖ ВИПЛАТАМИ І ВНЕСКАМИ

Уряд забезпечує універсальну підтримку тим пенсіонерам, чиї зароблені пенсії є меншими за прожитковий мінімум. Оскільки багато осіб декларують низькі доходи, всі вони, швидше за все, матимуть право на отримання трудової пенсії у розмірі, нижчому за встановлений законом мінімальній прожитковий мінімум, який щорічно визначається у Законі про державний бюджет України.

Мінімальний термін сплачування внесків у 35 і 30 років для чоловіків і жінок відповідно гарантує, що особа буде отримувати принаймні мінімальну пенсію. Мається на увазі, що велика кількість пенсіонерів отримуватиме доплату на додаток до розрахованої заробленої пенсії. У випадках, коли період сплати внесків становить менше, ніж 35 / 30 років, але більше 15 років, особа може отримати доплату, якщо розрахована зароблена пенсія є нижче мінімальної, але доплата буде зменшена пропорційно до періоду сплати пенсійних внесків, яких не вистачає до встановленого законом терміну. Ці доплати не залежать від перевірки матеріального стану ефективно демотивують сплачувати внески до пенсійної системи. На цей час існує більш ніж сім мільйонів пенсіонерів із загальної кількості в 12 мільйонів пенсіонерів, які отримують мінімальну пенсію.

Конституція України гарантує право всіх пенсіонерів на отримання пенсії на рівні прожиткового мінімуму. Величина прожиткового мінімуму визначається як загальна вартість всіх товарів і послуг, необхідних для нормального функціонування людського організму і для задоволення культурних і соціальних потреб індивідуума. Кошик включає в себе продукти харчування і основні нехарчові продукти та послуги. Прожитковий мінімум визначається окремо для дітей у віці до 6 років, дітей віком між 6 і 18 роками, для працездатних осіб, а також для осіб літнього віку.

Починаючи з 1 січня 2017 року, мінімальний розмір заробітної плати більше не буде дорівнювати прожитковому мінімуму, в той час як величина мінімальної пенсії, як і раніше, буде визначатися розміром прожиткового мінімуму для осіб літнього віку. Це, ймовірно, збільшить тиск щодо не прив’язування у подальшому мінімальної пенсії до прожиткового мінімуму.

НИЗЬКІ НАДХОДЖЕННЯ ВІД ЄДИНОГО СОЦІАЛЬНОГО ВНЕСКУ

Низька ставка єдиного соціального внеску, невелика кількість платників і значне заниження заробітної плати є ключовими причинами недостатніх доходів ПФУ.

Низький рівень пенсійних внесків. Після скорочення ставки єдиного соціального внеску майже вдвічі з січня 2016 року, ставка пенсійних внесків перетворилася з однієї з найвищих в одну з найнижчих в Європі. Ключовим мотивом скорочення ставки єдиного соціального внеску було бажання зменшити порушення законодавства, оскільки вважалося, що високий рівень ставки єдиного соціального внеску сприяв ухиленню від сплати податків.

Крім того, він створював відносно високе навантаження на отримувачів невисокого доходу, оскільки існувала верхня межа для суми сплачених внесків. Однак, недотримання законодавства є багатовимірною проблемою, і немає жодних ознак того, що тільки зниження ставки єдиного соціального внеску може сприяти виведенню доходів з тіньового сектора економіки.

Аналіз даних за 2016 рік показує лише дуже скромний вплив на поліпшення дотримання вимог законодавства щодо сплати єдиного соціального внеску. Таким чином, органам адміністрування доходів необхідно активізувати свої зусилля по боротьбі з низьким рівнем дотримання законодавства. Крім зниження загальної ставки єдиного соціального внеску фізичні особи - підприємці, які обрали спрощений режим оподаткування для малих платників податків, користуються пільгами, оскільки вони платять 22 відсотки однієї мінімальної заробітної плати незалежно від отриманого доходу, що призводить до зниження ефективної ставки єдиного соціального внеску.

Мала кількість платників внесків. Пенсійна система України створює замало стимулів для сплати внесків, наслідком чого є один з найнижчих показників пенсійного забезпечення в Європі, де співвідношенням отримувачів пенсій і платників пенсійних внесків складає 1:1.

Це частково пояснюється радянською спадщиною, оскільки до здобуття Україною незалежності майже всі працівники були зайняті, і тому були в змозі накопичити достатню кількість років трудового стажу для здобуття права на отримання пенсії. У той же час, Україна має дуже невелику частку платників внесків у загальній кількості населення працездатного віку. З близько 18 мільйонів працездатного населення

- 2015 році, з яких, за оцінками, 16,4 мільйона зайнятих, тільки 12,3 млн. платять єдиний соціальний внесок. Основною причиною низького числа платників внесків є високий ступінь неофіційного працевлаштування.

Заниження розміру заробітної плати. Недотримання норм законодавства впливає не тільки на зайнятість, але й на розмір декларованої заробітної плати. За непідтвердженою інформацією, переважає виплата заробітної плати в конвертах, що підтверджується офіційними даними, які свідчать про високу концентрацію заробітної плати у розмірі нижче двох мінімальних заробітних плат. Частка працівників, офіційна заробітна плата яких є нижчою за 1 і 2 мінімальної заробітної плати, становила близько 30 і 60 відсотків у 2013 році відповідно. Подвоєння мінімальної заробітної плати, що набрало чинності з 1 січня 2017 року, було продиктовано необхідністю узаконити деякі з цих неофіційних зарплат. Значне заниження заробітної плати також є ознакою слабкого стимулювання сплати пенсійних внесків.![]()

Лише близько 0,1 відсотка всіх пенсіонерів у даний час мають сплачувати податок на доходи. Відповідно до загальноприйнятої практики, пенсійні виплати вважаються доходами майбутніх періодів і підлягають оподаткуванню принаймні один раз: або у час сплати внесків або на момент отримання виплат. У нефондованих пенсійних системах, внески , як правило, звільняються від оподаткування, в той час як виплати оподатковуються повністю. Більшість країн дотримуються саме такої моделі. В Україні, єдиний внесок на загальнообов'язкове державне соціальне страхування звільнений від оподаткування. З 1 січня 2015 уряд знизив граничний обсяг, вище якого пенсійний дохід обкладається податком, з 10 до 3 розмірів мінімального прожиткового мінімуму, встановленого для пенсіонерів. Незважаючи на те, що більшість пенсіонерів залишаються звільненими від оподаткування, це був крок у правильному напрямку. Однак в червні 2016 року парламент вніс зміни до Податкового кодексу і скасував оподаткування пенсій, знову встановивши граничний обсяг у розмірі 10 прожиткових мінімумів.

СПЕЦІАЛЬНІ НАДБАВКИ

Пенсіонери, які мають особливий статус, пов'язаний з їх громадянським внеском у розвиток держави, або постраждалі особи мають право на отримання надбавок та доплат до своїх звичайних пенсій. Ці надбавки встановлені у приблизно шести законах, найбільші групи громадян, яких вони стосуються, включають ветеранів війни (близько 1,1 мільйона осіб станом на 1 січня 2015 року) і так званих дітей війни (близько 3,3 мільйона осіб). Інші групи включають ветеранів праці, донорів крові, жертв нацистських переслідувань, жертв Чорнобильської катастрофи, а також людей, що проживають в гірських районах. Ці надбавки та доплати встановлюються у формі відсотку мінімальної пенсії, або фіксованої суми в гривнях. Наприклад, ветерани війни отримують доплату від 25 до 50 відсотків від мінімальної пенсії. Ці пенсійні надбавки не мають ніякого відношення до виконання надходжень від єдиного соціального внеску і надаються всім одержувачам, які підпадають під критерії, викладені у відповідних законах, що визначають статус і пов'язані з ним привілеї.

зростання ЄСВ")

Всі ці надбавки по суті функціонують як невдалі адресні виплати соціального забезпечення. Натомість, перевірка матеріального стану отримувачів категоріальних надбавок і доплат до пенсій зробили б систему більш![]() справедливою і дозволила б вивільнити ресурси для більш ефективного скорочення масштабів бідності.

справедливою і дозволила б вивільнити ресурси для більш ефективного скорочення масштабів бідності.

ТИСК ЧЕРЕЗ ДЕМОГРАФІЧНІ ЗМІНИ

На відміну від інших країн Європи, де очікується, що скорочення чисельності населення почнеться з 2020-х років, в Україні вже спостерігається зменшення чисельності населення. Після піку зростання на початку дев'яностих років чисельність населення України неухильно скорочується. Ключовим фактором стало різке погіршення рівня народжуваності, який впав до дуже низьких рівнів у період 2000-2005 рр. – у середньому 1,2 дитини на одну жінку. Хоча рівень народжуваності трохи зріс з того часу, на сьогодні середній коефіцієнт народжуваності 1 ½ дітей на одну жінку є значно нижчим середнього світового показника 2 ½. У той же час, очікувана тривалість життя при народженні поліпшується, проте, вона, як і раніше, залишається досить низькою (другий найнижчий показник в Європі). В результаті, коефіцієнт співвідношення кількості осіб літнього віку до кількості населення працездатного віку у період між 1960 і 2015 роками подвоївся.

Населення України продовжуватиме і надалі скорочуватися і старіти, що призведе до значних змін в демографічній структурі в найближчі десятиліття. За більшості сценаріїв, населення України буде швидко скорочуватися і старіти. За умови збереження поточних значень рівнів народжуваності і смертності кількість населення буде знижуватися й надалі приблизно на 30 відсотків до 2050 року. Однак, сценарій ООН з середнім рівнем народжуваності передбачає поступове покращення показників народжуваності в найближчі десятиліття, обмежуючи скорочення чисельності населення до 20 відсотків до 2050 року. У той же час, населення буде швидко старіти, і розподіл населення за віковими групами буде набагато більш пропорційним. Очікується, що коефіцієнт співвідношення кількості осіб літнього віку до кількості населення працездатного віку зросте майже вдвічі до 2050 року, що в цілому відповідає тенденціям в інших країнах в регіону, але є набагато вищим у порівнянні з рештою країн світу.

За всіх демографічних сценаріїв очікується, що пенсійні видатки у відсотках ВВП в довгостроковій перспективі зростуть приблизно на 6 відсотків ВВП на основі базового сценарію ООН, що передбачає середній рівень народжуваності. Проте, зростання видатків може бути значно нижчим або вищим в залежності від того, чи відповідатиме демографічний прогноз сценарію з високим або низьким рівнем народжуваності відповідно.

Які варіанти реформ існують?

Оскільки політичні заходи мало як можуть впливати на основні тенденції демографічного розвитку, основним виходом для України є реформування пенсійної системи. У зв'язку з цим можна було б розглянути два основні варіанти: зниження рівня пенсійних виплат і зниження рівня охоплення. Крім того, влада могла б розглянути можливість збільшення пенсійного оподаткування для заможніших категорій громадян та підвищення ставок єдиного соціального внеску.

Однак, з огляду на продовження політики уряду щодо зменшення загального податкового навантаження на економіку, варіанти для збільшення податків будуть вважатися набагато менш зручними. Щодо єдиного соціального внеску, існують широкі можливості для поліпшення дотримання вимог законодавства шляхом вирішення проблеми заниження заробітної плати і шляхом реформування спрощеного податкового режиму.

ЗНИЖЕННЯ КОЕФІЦІЄНТА ЗАМІЩЕННЯ

Зменшення коефіцієнта заміщення є дійсно можливим варіантом, але ця політика ризикує привести до подальшого збільшення рівня бідності серед осіб літнього віку. Як вже говорилося вище, нинішню пенсійну систему навряд чи можна вважати щедрою, і зниження коефіцієнта заміщення призведе до подальшого скорочення доходів громадян літнього віку.

За збереження поточної політики, однак, зниження середнього коефіцієнта заміщення стане неминучим. По-перше, правила індексації інфляції означають, що тільки частина пенсійної виплати буде і надалі проіндексована, що призведе до подальшого зменшення розміру пенсійних виплат. По-друге, з триваючим зниженням частки пенсіонерів, які отримують різні категоріальні надбавки і доплати, середній розмір пенсії буде знижуватися швидше, ніж це випливає з поточного правила індексації. По-третє, припинення надання спеціальних пенсій новим пенсіонерам з червня 2015 року за умови відсутності подальшого поширення нових спеціальних режимів буде також сприяти зменшенню середнього розміру пенсії.

Таким чином, в той час як скорочення коефіцієнта заміщення може допомогти зекономити бюджетні кошти, цей варіант може не бути соціально прийнятним.

Для того, щоб уникнути природного зниження поточних темпів зміни коефіцієнтів заміщення, уряду буде необхідно змінити чинні правила індексації інфляції. Для наочності можна розрахувати значення коефіцієнта, яке дозволить стабілізувати витрати пенсійного фонду. Збереження рівня видатків Пенсійного фонду на нинішньому рівні без зміни політики за нинішніх демографічних тенденцій потребуватиме зниження коефіцієнта заміщення приблизно до 28 відсотків в довгостроковій перспективі.

ЗНИЖЕННЯ ПРИТОКУ НОВИХ ПЕНСІОНЕРІВ

Для того, щоб обмежити приток нових пенсіонерів у пенсійну систему, реформи повинні бути спрямовані на підвищення ефективного пенсійного віку для чоловіків і жінок.

З огляду на те, що за встановленим законом пенсійним віком Україна займає останні місця в регіоні, збільшення пенсійного віку повинно бути найочевиднішим варіантом.

Поступове підвищення пенсійного віку допоможе краще співвіднести пенсійний вік зі зростанням очікуваної тривалості життя і дасть змогу поліпшити коефіцієнт підтримки за рахунок збільшення числа платників пенсійних внесків і скорочення числа пенсіонерів. Це б призвело до більш широкої участі в робочій силі представників старших вікових груп, що створило б протидію демографічно зумовленому скороченню робочої сили, і, отже, дозволило уникнути зниження потенційного зростання.

Підвищення пенсійного віку не тільки скоротить число одержувачів пенсій, але також сприятиме підвищенню коефіцієнта заміщення для осіб, які подовжують свою трудову діяльність. Якщо встановлений законом пенсійний вік буде поступово збільшений до 65 років, чого можна б було досягнути до 2026 року для чоловіків і до 2031 для жінок, з одночасним підвищенням пенсійного віку для інших груп відповідно до збільшення загального пенсійного віку, – це дозволить отримати економію близько 3 ½ відсотка ВВП до 2050 року по відношенню до базового прогнозу.

Підвищення пенсійного віку поступово до 63 років уможливить економію у обсязі близько 2 відсотків ВВП до 2050 року

Подальше ужорсточення ранніх варіантів виходу на пенсію може стати додатковим інструментом у скороченні притоку нових пенсіонерів. Як вже зазначалося вище, різні варіанти дострокового виходу на пенсію є фактором, що призводить до великої кількості пенсіонерів. Продовження зусиль щодо ужорсточіння можливостей дострокового виходу на пенсію стане ефективним засобом отримання додаткових фіскальних заощаджень. Цього можна досягнути, насамперед, шляхом переведення працівників, зайнятих в секторах охорони здоров'я і освіти на загальний режим виходу на пенсію.

Крім того, пенсійна реформа для працівників, зайнятих на небезпечних виробництвах, може мати на меті введення додаткового нарахування до єдиного соціального внеску для цих професій, що підлягає сплаті роботодавцями, їхнє накопичення на персоніфікованих рахунках, які будуть використовуватися як проміжне фінансування на період між достроковим виходом на пенсію і загальним виходом на пенсію.

Пізнішого виходу на пенсію також можна досягти за рахунок збільшення вимог до мінімального трудового стажу, а також шляхом створення позитивних стимулів для більш пізнього виходу на пенсію і негативних стимулів для дострокового виходу на пенсію. Особи, які виходять на пенсію раніше, можуть отримувати зменшенні пенсійні виплати (наприклад, не мати право на доплату до рівня мінімальної пенсії та мати пенсію, нараховану із застосуванням більш низьких ставок нарахування). Для того, щоб стимулювати пізніший вихід на пенсію, особам, які відповідають критеріям виходу на пенсію, але вирішили продовжити роботу, наприклад, можна надати право на отримання вищої граничної ставки нарахування.

Перевірка матеріального стану осіб, що отримують категоріальні надбавки, і забезпечення єдиного принципу пенсійного забезпечення без привілеїв для будь-яких професій. Перевірка матеріального стану з використанням, наприклад, критеріїв доходів і активів дозволить зробити систему більш справедливою, збільшити зв'язок між пенсійними внесками та виплатами і вивільнити ресурси для більш ефективного скорочення масштабів бідності. Крім того, уряд повинен консолідувати все пенсійне законодавство, що наразі розпорошене по різних законодавчих актах, а також забезпечити єдиний принцип пенсійного забезпечення без привілеїв для будь-якої професії.

ДОДАТКОВІ ВАРІАНТИ РЕФОРМ

Розширення бази нарахування єдиного соціального внеску може підвищити доходи ПФУ. Після різкого зниження ефективної ставки розширення бази буде природним наступним кроком. Це буде легше реалізувати, враховуючи неявний соціальний контракт з бізнес-спільнотою щодо початку «детінізації» зарплат в обмін на зниження податкового тягаря. Масштаби заниження заробітної плати та зайнятості вказують на існування значного потенціалу для посилення дотримання вимог законодавства шляхом вдосконалення податкового адміністрування.

Крім того, розширення бази для платників податків, що обрали спрощений режим оподаткування і використовують преференційний режим, сплачуючи єдиний соціальний внесок не пропорційно своїм доходам, а на основі мінімальної заробітної плати, може в подальшому допомогти у розширенні бази єдиного внеску на загальнообов’язкове державне соціальне страхування.

За матеріалами публікації в International monetary fand

Перше фото: Данило Павлов / Сьогодні