Кредити часів "долара по 8": що пропонує парламент і чому НБУ проти

Реструктуризація боргів валютних позичальників має відбуватися на ринкових умовах, прийнятних і для боржників, і для банків. Таку офіційну позицію НБУ викладено в коментарі з приводу ухвалення парламентом у першому читанні пакета законопроєктів, покликаних розв’язати проблему погашення валютних позик, взятих українцями в середині і наприкінці 2000-х – до початку стрімкого знецінення гривні.

Зокрема, в Нацбанку вважають недоцільною обов'язкову (примусову) реструктуризацію таких кредитів, як це пропонується законодавцями. А також наголошують: пропоноване народними обранцями продовження ще на три роки дії мораторію на стягнення майна “валютних” боржників (у тому числі, й заставної іпотечної нерухомості) лише законсервує, а не розв’яже проблему. Ба, більше – “нівелює ефективність державних програм зі стимулювання розвитку іпотеки”.

Пропозиції законодавців: реструктуризація “під один гребінець”

Минулого тижня Верховна Рада ухвалила у першому читанні одразу три законопроєкти, покликані врегулювати нарешті “кредитно-валютне питання”. Коротко їх оглянемо.

1. Автори проєкту №4475 пропонують обов’язкову реструктуризацію усіх валютних споживчих кредитів, за якими позичальники ще не розрахувалися. Виняток – укладені раніше угоди про відтермінування виплат за окремою домовленістю позичальника й кредитора.

Упродовж місяця після набрання законом чинності банк чи інший кредитор (структура, яка викупила борги позичальника чи стала правонаступницею ліквідованих і виведених із ринку фінустанов) має провести всі обчислення за програмою реструктуризації й поінформувати про це позичальника. Стандартний термін реструктуризації – 10 років (якщо це не передбачено раніше укладеними індивідуальними угодами). Будь-які комісії за дострокове погашення стягувати із людей заборонять.

Відсотки ж за користування кредитом пропонують встановити на одному рівні для всіх – у розмірі українського індексу ставок за дванадцятимісячними депозитами фізосіб у гривні плюс 1%. Станом на четвер цей показник сумарно становив 9,43%. При цьому позичальника зобов’яжуть сплачувати за страхування кредиту й повернути пеню за прострочення платежів.

Автори передбачили також таке: щойно документ набере чинності, мораторій на примусове стягнення майна боржників за кредитами в іноземній валюті буде автоматично продовжено на три роки. Нагадаємо, що за чинним законом, такі обмеження діють лише до 21 квітня. Себто, менш як за місяць термін мораторію спливає.

2. Законопроектом №4398, поміж іншого, передбачене право позичальника повернути відібране кредиторами за борги і виставлене на продаж майно до початку торгів. При цьому Фонд гарантування вкладів фізичних осіб не пізніше ніж за 30 днів до публікації оголошення про відкриті торги має запропонувати позичальникові погасити заборгованість на суму, що відповідає оціночній вартості активу. Також пропонується вилучити зі складу ліквідаційної маси (майна, що стягується з боржника, визнаного банкрутом) житло, яке є єдиним місцем проживання сім'ї боржника. Якщо площа такого помешкання не перевищує 60 кв.м, або 13,65 кв.м на кожного члена сім'ї боржника для квартири чи 120 “квадраті” – для житлового будинку.

3. Законопроєктом №4399 передбачено податкові преференції для кредиторів, які реструктуризували платежі і списали частину боргів позичальників.

Зауваження НБУ: “ні” – мораторію, “так” – податковим пільгам для банків

У Нацбанку вважають запропонований підхід, за якого умови реструктуризації валютних кредитів будуть однаковими для всіх, неринковим. До того ж, пропонований алгоритм, мовляв, зведе нанівець попередні напрацювання в цій царині.

“По-перше, механізм реструктуризації боргу фізичної особи, що виник за кредитом в іноземній валюті, який забезпечений іпотекою квартири або житлового будинку, що є єдиним місцем проживання сім'ї боржника, визначений Кодексом України з процедур банкрутства, введеним у дію в жовтні 2019 року. Він передбачає, що протягом 5 років – до 21 жовтня 2024 року – іпотечні кредити в іноземній валюті можуть бути реструктуризовані за процедурою неплатоспроможності фізичної особи, передбаченою Кодексом. У ході реструктуризації арбітром між боржником та кредитором є суд, який може оцінити обставини справи і становище позичальника. Такий підхід надає можливість здійснити реструктуризацію заборгованості на справедливих і збалансованих умовах”, – йдеться в коментарі НБУ.

Також там нагадують, що багато банків розробили та пропонують валютним позичальникам власні програми добровільної реструктуризації валютної заборгованості. І вже навіть встигли укласти угоди із деякими клієнтами.

Окремо в Нацбанку звертають увагу на загрози подальшого продовження дії мораторію на стягнення майна боржників. Адже упродовж майже семи років, доки діють такі обмеження, більшість боржників не тільки не почали виконувати зобов’язання за отриманими кредитами, а навіть не звернулися до банків із запитами на реструктуризацію. Така ситуація формує ризики для стійкості фінансової системи, – вважають в НБУ.

“Водночас ми підтримуємо запропоновані до Податкового кодексу зміни для звільнення від оподаткування прощених сум боргу та інших доходів, що виникають унаслідок реструктуризації кредитів в іноземній валюті. Такий підхід сприятиме активнішій реструктуризації валютних кредитів”, – наголошується у коментарі Регулятора.

Майже пів сотні мільярдів “на кону”. А головне – долі десятків тисяч людей

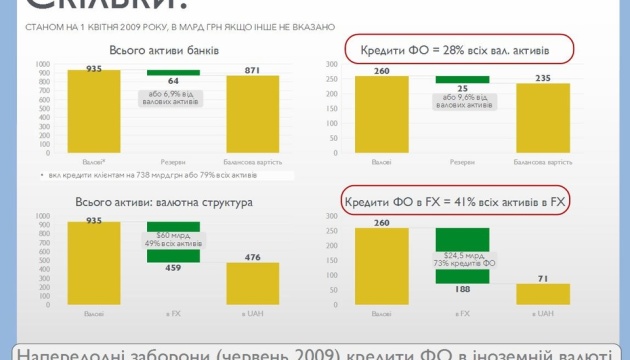

За даними НБУ, обсяги проблемних кредитів в іноземній валюті станом на 1 вересня минулого року перевищили 44 млрд грн. Причому понад 60% таких кредитів (приблизно порівну) сконцентрували Альфа-банк і ПриватБанк. Докладніше – у презентації, яку Укрінформу надала експертка з фінансів, ексконсультантка Світового банку Анна Муріна, яка багато років вивчає “кредитне питання”.

Валютні іпотечні кредити. Презентація

1 / 8

Валютні іпотечні кредити. Презентація

1 / 8

Експерти кажуть про спільну відповідальність банків, НБУ та позичальників за ситуацію, що склалася. Беручи кредити у валюті в період пікової вартості нерухомості, люди переоцінювали власні фінансові можливості та недооцінювали ймовірні ризики. Натомість банки в гонитві за клієнтами не інформували належним чином про ймовірність таких ризиків. Більше того, активно рекламували іпотечні програми, іноді небезпечно послаблюючи вимоги до позичальників. Це був для них швидкий і легкий спосіб заробітку. А регулятор заплющував на те все очі і не впроваджував жодних логічних за таких обставин обмежень. Якби так сталося, проблема валютної іпотеки не була б для України настільки гострою. Хоча повністю уникнути її, певно, і не вдалося б. І визначальним тут справді був фактор попередніх фінансових криз.

Саме через це в буремному 2014-му й запровадили вже згаданий мораторій на конфіскацію житла боржників. У парламенті необхідність такого кроку пояснювали російською агресією, економічною кризою й девальвацією гривні. Адже багато українців не могли платити за валютними іпотечними кредитами, взятими до 2012 року. Тож банкам і заборонили примусово стягувати заставне майно: квартири й будинки.

Планувалося, що захід буде тимчасовим – урядові дали два тижні для підготовки законопроєкту про реструктуризацію заборгованості на вигідних для банків і позичальників умовах. Утім, в українських реаліях “тимчасове” часто перетворюється на “законодавчий довгобуд”. Коли влада іде по лінії найменшого спротиву – не розв’язуючи проблему, а відкладаючи вирішення питання “на потім”. Як наслідок – маємо майже сім років бездіяльності і людських трагедій. Адже, незважаючи на дію мораторію, чимало позичальників уже втратили житло (або через свавілля колекторів, або й через “законні” судові рішення, коли людям не вдавалося довести, що заставлена у банку нерухомість – їхнє єдине помешкання).

Чимало позичальників, котрих “пронесло”, розраховуючи, що мораторій продовжуватимуть безкінечно, взагалі перестали платити щось банкам. А це – неабияка шкода для банківської системи. “Мораторій – це не автоматичне прощення боргу за іпотекою, він просто робить неможливим стягнення застави за кредитом, а отже лише заморожує проблему. Тим самим фактично дозволяє позичальникам ігнорувати умови кредитних договорів та робить неможливим повернення банками виданого кредиту”, – пояснює головний економіст Управління аналізу системних ризиків Департаменту фінансової стабільності НБУ Альона Шмигель. Тобто, знаючи, що за порушення умов угоди “нічого не буде”, платити за позикою припинили навіть ті, на чиєму фінансовому становищі криза майже не позначилася. Зокрема, і позичальники, котрі роками заробляють на іпотечній нерухомості, здаючи її в оренду.

Хто в ліс, хто по дрова: у пошуках спільного підходу до розв’язання проблеми

Що буде далі, думки розходяться. Більшість позичальників, вочевидь, влаштовує нинішній статус-кво. Тож вони обома руками “за” продовження дії мораторію. На думку експертів, найпростіше зробити це через ухвалення запропонованих законодавчих змін у цілому. Таким чином, заборону на стягнення заставного житла (за цією категорією позик) продовжать до середини 2024 року. Є й варіант підготовки окремого законопроєкту стосовно пролонгування мораторію іще на шість місяців чи на рік. А ще відповідне положення можуть внести і в текст переліку нових “антикоронавірусних” заходів, що можуть бути найближчим часом затверджені Верховною радою. При цьому ймовірність того, що до думки НБУ прислухаються й мораторій не продовжуватимуть, за нинішніх обставин – погодьтеся, мінімальна (локдаун – як форс-мажор).

Отже, остаточне розв’язання проблеми валютних кредитів, здається, знов відкладається. Свідченням цьому – те, що наданими Кодексом з питань банкрутства можливостями реструктуризації боргів скористалась мізерна кількість валютних позичальників. Бо не вигідно, оскільки документом передбачені “базові” умови реструктуризації. А за висновками фахівців – важливо забезпечити можливість реструктуризувати і часткового списати борги. З огляду на ситуацію, що кардинально змінилася.

По-перше вартість української нерухомості (у доларовому еквіваленті) нині набагато нижча, ніж тоді, коли оформляли більшість іпотечних кредитних договорів у валюті. По-друге, кредитні відсотки тоді і зараз – “небо й земля”. Якщо усе це врахувати, то виявиться, що деякі позичальники вже й так сплатили кредиторам набагато більше, ніж коштує їхнє житло. І це обов’язково мають враховувати під час переговорів про реструктуризацію.

Люди вимагають списання частини тіла кредитів у розмірі сплачених раніше сум за користування позиками. І, звісно ж, хочуть нижчих кредитних ставок. Позичальники переконують: більшість із них вже давно сплатили справедливу ціну за придбану нерухомість, а намагання “взяти щось зверху” – чергова схема отримання прибутків.

У відозві ГО “Правдива країна” – засновника руху “Кредитний майдан”, запропонований Кодексом з питань банкрутства механізм реструктуризації вважають несправедливим і вкрай заплутаним. І роблять висновок: людина не в змозі пройти процедуру банкрутства самостійно, без допомоги адвокатів, податківців та фінансистів.

До того ж, експерти кажуть, що далеко не всім позичальникам по кишені судова тяганина із кредиторами й механізм визнання банкрутства через суд. “З досвіду роботи проєкту безоплатних консультацій Асоціації правників України, передбачені Кодексом умови реструктуризації заявників влаштовували, але банки не погоджувалися на них без рішення суду, яке можливе лише за умов сплати витрат на арбітражного керуючого: 32+ тисяч гривень”, – уточнює Анна Муріна. Більше того, за її словами, банки, зазвичай, відмовляють у задоволенні звернень позичальників про реструктуризацію на умовах Кодексу, а про інші і кращі умови навіть не йдеться.

І з огляду на це, новий варіант розв’язання проблеми, запропонований законопроєктом №4475, видається, міг би зарадити. Адже такий механізм не передбачає додаткових “організаційних” витрат для позичальників.

Натомість в НБУ переконані: запропоновані Кодексом з питань банкрутства умови реструктуризації й без того є справедливими і оптимальними для обох сторін. Бо передбачають “прощення” частини боргу та скасування будь-яких штрафів або пені (а це – десятки і навіть сотні тисяч гривень за кожним договором). А залишок кредиту, мовляв, погашатиметься виключно в розмірі ринкової вартості житла. Тож, який вихід знайдуть народні депутати, побачимо вже найближчим часом.

Владислав Обух, Київ